Durante años, la conversación sobre la rentabilidad de un proyecto de almacenamiento en España giró casi por completo alrededor del mercado diario: el arbitraje, los spreads horarios, la volatilidad del pool. Era un modelo de negocio potente, pero con un talón de Aquiles evidente para cualquier inversor que buscara previsibilidad: todos esos ingresos eran merchant, es decir, dependían de un precio que cambia cada hora y que nadie puede garantizar por contrato a diez años vista.

Eso está a punto de cambiar. El 29 de mayo de 2026, la Comisión Europea aprobó, con arreglo a las normas sobre ayudas de Estado de la UE, el mercado de capacidad español: un mecanismo dotado con hasta 9.000 millones de euros a lo largo de diez años que remunerará a la capacidad —generación, almacenamiento y gestión de la demanda— simplemente por estar disponible cuando el sistema la necesite. Para el sector del BESS, no es una noticia regulatoria más: es la aparición de una fuente de ingresos estable y contratada que se suma al arbitraje y a los servicios de ajuste, y que reequilibra por completo la ecuación financiera de un proyecto.

Como analizamos al repasar por qué España es el próximo gran mercado del almacenamiento, la regulación española llevaba meses moviéndose en la dirección correcta —el RD 997/2025, las nuevas reglas de acceso, el apagón del 28 de abril de 2025 como catalizador político—. El mercado de capacidad es la pieza que faltaba. En este artículo explicamos qué es exactamente, cómo funcionan sus subastas, qué papel juega el almacenamiento y por qué los promotores tienen que empezar a posicionarse ya.

Qué es un mercado de capacidad (y por qué no es lo mismo que vender energía)

La distinción más importante para entender este mecanismo es también la más contraintuitiva: en un mercado de capacidad no se paga por la energía generada, sino por la garantía de poder generarla, almacenarla o reducir consumo en los momentos críticos. Es un pago por disponibilidad, no por producción.

La mejor forma de visualizarlo es pensar en una prima de seguro. Una compañía eléctrica no te paga por la electricidad que un activo vierte a la red un martes cualquiera de abril; te paga por tener la certeza de que, la tarde de un día de ola de calor con poco viento y el sol ya bajo, esa capacidad estará ahí, firme y lista para responder. Es el equivalente a mantener a un equipo de bomberos en servicio: no cobran por los incendios que apagan, sino por estar preparados para actuar en el instante en que hagan falta.

El mecanismo aprobado abarca el conjunto del mercado: el gestor de la red de transporte —Red Eléctrica— remunerará toda la capacidad necesaria para cumplir el llamado estándar de fiabilidad, es decir, el número máximo de horas de demanda no cubierta que el sistema está dispuesto a aceptar cada año. Ese estándar no es arbitrario: se ha fijado a partir de la evaluación nacional de cobertura de recursos y ha sido validado por ACER, la Agencia de Cooperación de los Reguladores de la Energía. La financiación no sale de los presupuestos generales, sino de las comercializadoras y los consumidores directos en mercado, mediante precios diferenciados por tramos horarios: quien consume en las horas de mayor estrés del sistema es quien más contribuye a sufragarlo.

Por qué España lo necesita ahora: el problema de la potencia firme

La paradoja del sistema eléctrico español es que tiene cada vez más potencia instalada y, al mismo tiempo, más dudas sobre su firmeza. La razón es sencilla: buena parte de esa potencia es solar y eólica, tecnologías que producen mucho pero no siempre cuando se las necesita. Como vimos al analizar los vertidos y los precios negativos, en 2025 el sistema español acumuló más de 500 horas con precios cero o negativos, un síntoma de que sobra energía en las horas centrales del día. El reverso de esa misma moneda es que puede faltar en las horas de rampa, cuando el sol se pone y la demanda sigue alta.

Los números lo confirman. El informe europeo de cobertura de recursos (ERAA) de ENTSO-E apunta a que, en el horizonte de 2028, España podría enfrentarse a entre 4 y 4,5 horas anuales de riesgo de suministro no cubierto. El mercado de capacidad se ha dimensionado precisamente para rebajar ese riesgo hasta aproximadamente 1 hora al año. El apagón del 28 de abril de 2025, con pérdidas económicas estimadas en miles de millones de euros, convirtió esa preocupación técnica en una prioridad política de primer orden.

Aquí es donde el almacenamiento entra en escena como protagonista. Un BESS no genera energía nueva, pero hace algo que ninguna central renovable puede hacer por sí sola: desplazar en el tiempo la energía que sobra a mediodía para inyectarla en la punta de la tarde. Es, por diseño, la tecnología de firmeza flexible que el sistema español necesita para cerrar ese hueco de horas.

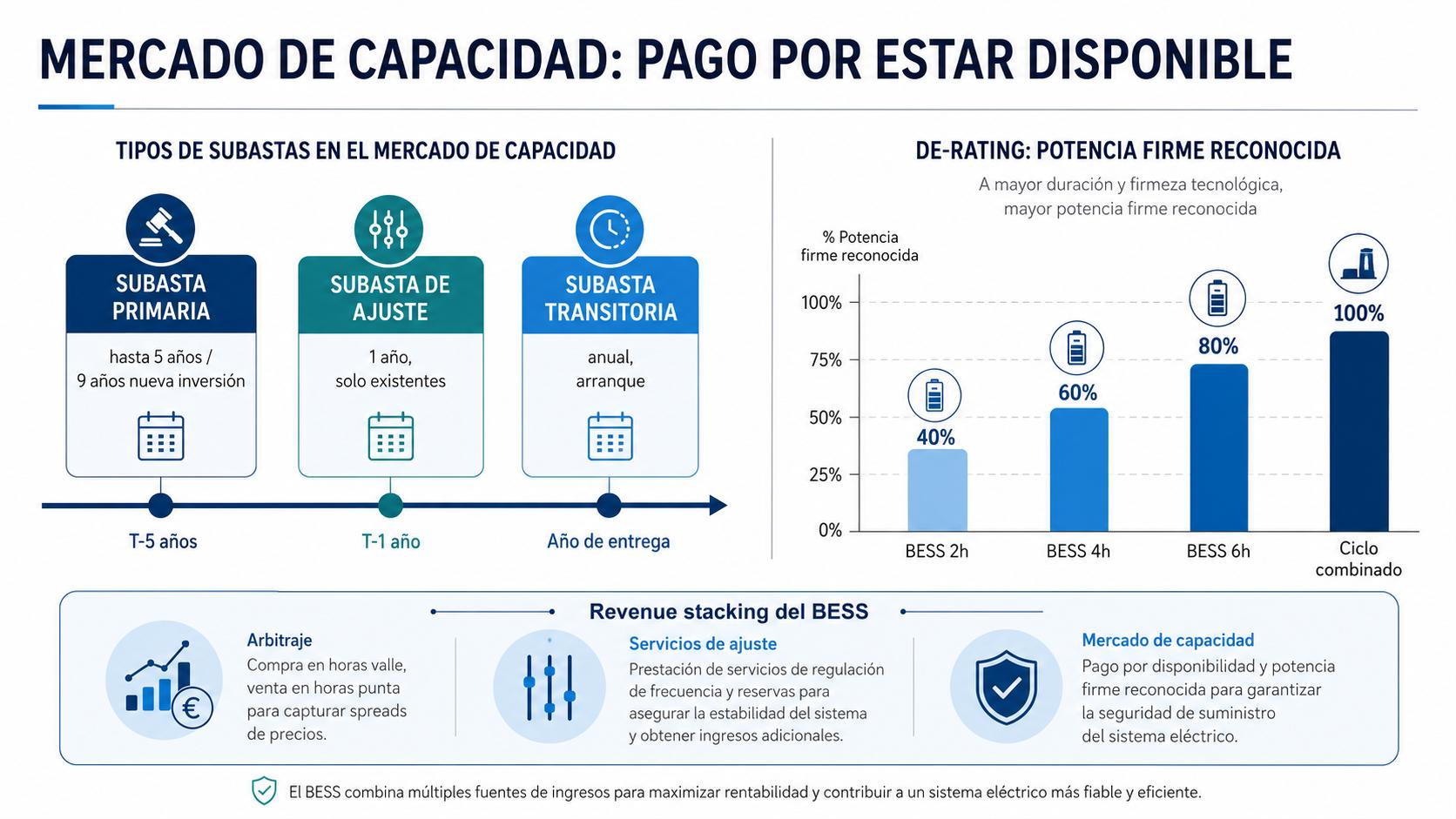

Cómo funcionan las subastas: primaria, de ajuste y transitoria

El mecanismo no es una subasta única, sino un conjunto de procedimientos competitivos con horizontes temporales distintos. Comprender sus tres modalidades es clave para saber en cuál encaja cada proyecto:

- Subasta primaria (principal): orientada a garantizar capacidad firme a largo plazo. Permite periodos de prestación de hasta cinco años desde la adjudicación y de hasta nueve años para nuevas inversiones. Es la modalidad que ofrece la señal de ingresos más estable y, por tanto, la más interesante para financiar un BESS de nueva construcción.

- Subasta de ajuste: de carácter correctivo, diseñada para cubrir déficits puntuales a corto plazo. Está limitada a un año de prestación y solo admite instalaciones ya existentes. Sirve para afinar la cobertura del sistema cuando la subasta primaria se queda corta.

- Subasta transitoria: durante el periodo inicial de arranque del mecanismo se celebrarán subastas transitorias anuales, que comparten la lógica de las primarias pero con mayor flexibilidad en los precios de reserva y en la potencia firme requerida, para permitir que el mercado madure sin generar sobrecostes.

En todas ellas, la regla es la misma que exige Bruselas: procedimientos abiertos, transparentes y no discriminatorios, en los que compiten en igualdad de condiciones instalaciones existentes y nuevas, y tecnologías tan distintas como los ciclos combinados de gas, las baterías, el almacenamiento de larga duración o la gestión de la demanda.

El detalle que todo promotor de BESS debe vigilar: los coeficientes de de-rating

Si hay un aspecto técnico del mercado de capacidad que puede cambiar radicalmente la rentabilidad de un proyecto, son los coeficientes de de-rating. El concepto es fundamental y conviene entenderlo bien.

Un mecanismo de capacidad no remunera la potencia nominal de un activo, sino su potencia firme: la fracción de esa potencia con la que el sistema puede contar con alta probabilidad en un momento de escasez. A cada tecnología se le aplica un coeficiente reductor —el de-rating— que traduce sus megavatios nominales en megavatios firmes. Un ciclo combinado de gas, que puede sostener su salida durante horas, tendrá un coeficiente elevado. Una batería, cuya capacidad de respuesta está acotada por su duración —dos, cuatro, seis horas—, recibe un coeficiente que penaliza a las duraciones más cortas.

La consecuencia práctica es directa: cuanto mayor sea la duración de tu BESS, mayor será la fracción de potencia firme que podrás ofrecer en la subasta y, por tanto, mayor el pago por capacidad que capturarás. Los coeficientes definitivos aún no se han cerrado en el diseño español, y son precisamente uno de los parámetros que Red Eléctrica y el regulador deben concretar antes de la primera convocatoria. Para un promotor, seguir de cerca esta decisión no es un tecnicismo: es un dato que condiciona el dimensionamiento óptimo del proyecto en horas de duración.

La tercera pata del revenue stack: cómo encaja con el arbitraje y los servicios de ajuste

Como explicamos al comparar los proyectos BESS standalone e hibridados, la rentabilidad de un sistema de almacenamiento se construye apilando distintas fuentes de ingreso —lo que en el sector se conoce como revenue stacking—. El mercado de capacidad no sustituye a las anteriores; las complementa aportando justo lo que faltaba: estabilidad.

Visto en conjunto, el modelo de negocio de un BESS pasa a apoyarse sobre tres pilares con perfiles de riesgo muy distintos. El arbitraje en el pool ofrece el mayor potencial de ingreso pero también la mayor volatilidad. Los servicios de ajuste y de balance gestionados por Red Eléctrica —que abordaremos en detalle en nuestro próximo artículo— aportan ingresos recurrentes por regular la frecuencia de la red en milisegundos. Y el mercado de capacidad añade ahora una capa contratada y predecible, con visibilidad a varios años, que es exactamente el tipo de ingreso que un project finance clásico necesita para cerrar la financiación de un proyecto.

Ese es el verdadero cambio de paradigma. Un activo que combinaba ingresos volátiles se convierte en un activo con una base de ingresos firme sobre la que apalancar el resto. Reduce el coste de capital, mejora la bancabilidad y hace que proyectos que antes no salían en el modelo financiero empiecen a hacerlo.

Calendario y próximos pasos: por qué posicionarse ahora

La aprobación de Bruselas ha desbloqueado la principal incertidumbre que frenaba el mecanismo, pero el proceso no está cerrado. Estos son los hitos que marcarán los próximos meses:

- Aprobación definitiva de la normativa española: según el Ministerio para la Transición Ecológica, la orden ministerial que desarrolla el mecanismo está prácticamente ultimada, a la espera de la firma final. Es el disparo de salida formal.

- Diseño y convocatoria de las primeras subastas: Red Eléctrica y el regulador deben concretar los productos, los horizontes temporales, los requisitos técnicos y los coeficientes de de-rating. La primera subasta está prevista para 2026.

- Entrada del almacenamiento: desde el propio Ministerio se anticipa una participación relevante del almacenamiento ya en la primera subasta, aunque se espera que los ciclos combinados dominen el primer año de prestación. La ventana para que las baterías capturen cuota es, por tanto, temprana.

La lectura estratégica es clara: el foco del sector ya no está en si habrá mercado de capacidad, sino en qué tecnologías capturarán las primeras oportunidades. Y ahí el factor decisivo es el tiempo de ejecución. Un proyecto que no esté suficientemente maduro —con acceso a red, tramitación avanzada y un socio capaz de construir en plazo— llegará tarde a las primeras subastas, precisamente las que fijarán las mejores condiciones antes de que la competencia sature el mecanismo.

En Battman Storage trabajamos para que nuestros clientes lleguen a tiempo. Nuestra alianza estratégica llave en mano —con Gotion High-Tech aportando la tecnología de celda LFP Tier-1 y Elecnor ejecutando la obra civil e instalación eléctrica— está diseñada para entregar activos en plazos compatibles con las primeras convocatorias del mercado de capacidad, con un EMS optimizado para apilar los tres pilares de ingreso de forma coordinada. Porque en un mecanismo donde el que llega primero fija las reglas del juego, la velocidad de ejecución es, en sí misma, rentabilidad.

Preguntas frecuentes sobre el mercado de capacidad español

¿Cuándo se celebrará la primera subasta del mercado de capacidad?

La primera subasta está prevista para 2026, una vez se firme la orden ministerial que desarrolla el mecanismo, ya prácticamente ultimada. Red Eléctrica y el regulador deben concretar antes los productos y requisitos técnicos de cada convocatoria.

¿Puede un BESS cobrar del mercado de capacidad y a la vez operar en el pool?

Sí. El pago por capacidad remunera la disponibilidad del activo, no su energía. El BESS puede seguir haciendo arbitraje y prestando servicios de ajuste, siempre que respete el compromiso de estar disponible en los periodos de escasez para los que ha sido remunerado. Es la esencia del revenue stacking.

¿Qué son los coeficientes de de-rating y por qué importan tanto?

Son los factores que convierten la potencia nominal de un activo en potencia firme reconocida en la subasta. Penalizan a las duraciones más cortas, por lo que un BESS de mayor duración podrá ofrecer más capacidad firme y capturar un pago superior. Sus valores definitivos aún están por cerrar en el diseño español.

¿Quién paga el mercado de capacidad?

Lo financian las comercializadoras y los consumidores directos en mercado, mediante precios diferenciados por tramos horarios. El consumo en las horas de mayor tensión del sistema es el que más contribuye, de modo que el coste se asigna a quien más presiona la seguridad de suministro.

¿Battman Storage puede preparar mi proyecto para participar en las subastas?

Sí. Diseñamos el proyecto —dimensionamiento en potencia y duración, estrategia de tramitación y configuración del EMS— pensando en el encaje óptimo con las subastas de capacidad, y ejecutamos con nuestra alianza llave en mano en plazos compatibles con las primeras convocatorias de 2026.