Cuando un promotor o un fondo se sienta a evaluar su primera entrada en el almacenamiento energético, la conversación suele empezar por la potencia, la duración y el CAPEX. Pero hay una decisión que se toma antes de cualquiera de esas tres y que condiciona todo lo demás: ¿estamos hablando de un proyecto BESS standalone o de un proyecto hibridado?

No es una cuestión semántica. Detrás de cada una de estas dos tipologías hay un modelo de negocio distinto, un calendario regulatorio distinto, un perfil de riesgo distinto y, lo más importante, un encaje distinto con cada perfil de inversor. En España, esa diferencia se ha amplificado desde la entrada en vigor del Real Decreto 997/2025 y de las nuevas reglas de acceso a redes que empiezan a desplegarse en 2026.

Como vimos al analizar el mercado español del almacenamiento, el pipeline en tramitación supera los 7.614 MW. Pero ese volumen no es homogéneo: una parte avanza por la vía rápida de la hibridación, otra por la vía más exigente del standalone. En este artículo desgranamos en qué se diferencian ambas tipologías, qué ventajas y trade-offs ofrecen, qué dice hoy la regulación española y cómo elegir la fórmula adecuada según el perfil del inversor.

Una misma tecnología, dos arquitecturas de proyecto radicalmente distintas

A nivel de equipos —celdas LFP, racks, BMS, PCS, EMS— un BESS standalone y uno hibridado pueden ser idénticos. Como explicamos en nuestro post sobre la anatomía de un sistema BESS, la pieza es la misma. La diferencia no está en el activo, sino en cómo se conecta a la red y con quién comparte la infraestructura.

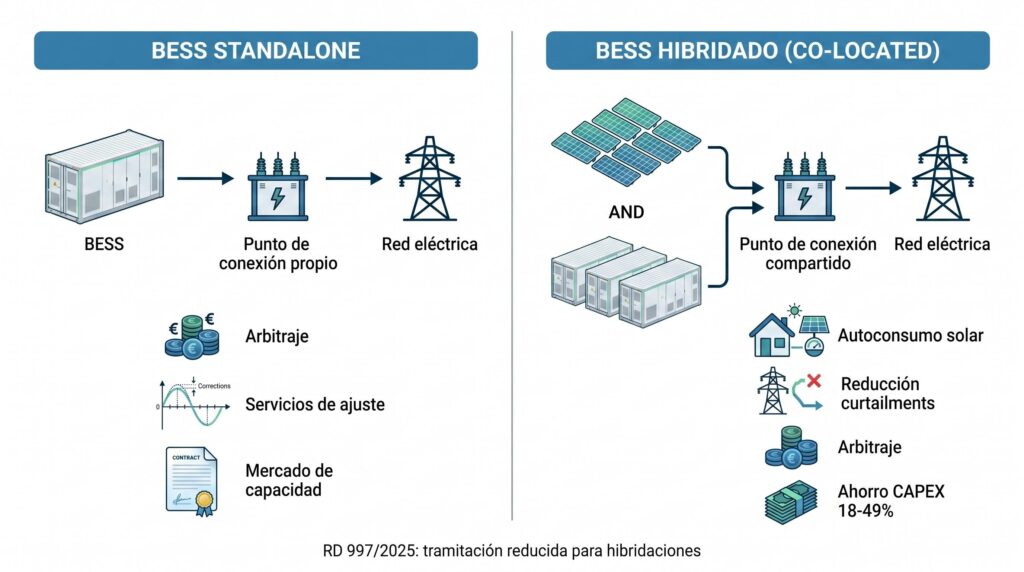

- En un BESS standalone, el sistema de almacenamiento es un activo independiente: tiene su propio punto de conexión a la red, su propio permiso de acceso y evacuación, y opera sin estar atado a ninguna planta de generación renovable. Su único cliente es el sistema eléctrico.

- En un BESS hibridado (lo que en el mercado anglosajón se denomina co-located), las baterías se integran en el perímetro de una planta solar fotovoltaica o eólica existente —o en desarrollo— y comparten con ella el punto de conexión, la subestación de evacuación y, frecuentemente, parte del sistema eléctrico de baja tensión.

La distinción es tan importante que la regulación española los considera figuras administrativas separadas. Y los inversores, también.

El BESS standalone: máxima libertad operativa, máxima exposición al mercado

Un proyecto standalone vive y muere por su capacidad de capturar valor en los mercados eléctricos. Sin generación renovable que lo respalde, su modelo de negocio se construye sobre tres palancas:

- Arbitraje en el pool: comprar electricidad cuando el precio es bajo (horas valle, picos solares) y venderla cuando es alto (rampa de tarde, cobertura nocturna). Como vimos al analizar la curva de pato, los spreads diarios en España ya superan los 28 €/MWh y siguen creciendo.

- Servicios de ajuste y mercado de capacidad: regulación primaria, secundaria y terciaria gestionados por Red Eléctrica, además de la futura subasta de capacidad de hasta 6 GW prevista para 2026.

- Gestión de desvíos y arbitraje intradiario continuo: el mercado donde un EMS bien optimizado encuentra los huecos que no aparecen en la curva diaria.

El standalone es, en este sentido, un activo de mercado puro. Y eso tiene dos caras. La cara positiva: estudios de operadores BESS en mercados maduros muestran que los activos standalone obtienen, de media, ingresos merchant un 23 % superiores a los hibridados, con una mayor proporción procedente de servicios auxiliares (en torno al 32 % frente al 25 % de los hibridados). La cara negativa: la volatilidad de esos ingresos también es notablemente mayor.

Para un inversor financiero acostumbrado a perfiles merchant —fondos de infraestructura especializados, trading houses con exposición eléctrica— el standalone es el formato natural. Para un project finance clásico que necesita un bankability sólido y predecible, suele ser más complejo de cerrar sin un PPA o un contrato de tolling de respaldo.

El BESS hibridado: la fórmula que España está empujando con fuerza

La hibridación parte de una premisa muy potente: reutilizar lo que ya existe. Si una planta solar tiene un punto de evacuación, una subestación, un acceso a red y una declaración de impacto ambiental, ¿por qué duplicar todo eso para añadirle un BESS al lado?

Esa lógica de eficiencia se traduce en varias ventajas técnicas y económicas muy tangibles:

- Ahorro de CAPEX por infraestructura compartida: terreno, vallado, accesos, obra civil de subestación, transformador de potencia, protecciones y permisos. Los modelos de referencia internacionales sitúan los ahorros entre el 18 % y el 49 % respecto al equivalente standalone, dependiendo del grado de integración.

- Reducción de curtailments: la batería absorbe el excedente de la planta solar en horas centrales del día —cuando el precio del pool puede ser cero o negativo— y lo libera en horas de alto precio. El proyecto deja de “perder” megavatios y de exponerse a la canibalización de precios.

- Mayor estabilidad de ingresos: a la operación de mercado puro se suma la captura del valor temporal de la propia generación renovable. El resultado, según los datos de operación reales, es una volatilidad de ingresos hasta un 18 % inferior a la del standalone equivalente.

- Tramitación administrativa más rápida: y aquí es donde entra el cambio regulatorio que lo está cambiando todo.

El RD 997/2025: el punto de inflexión regulatorio para la hibridación

El Real Decreto 997/2025, de 5 de noviembre, vigente desde el 7 de noviembre de 2025, incorpora dos medidas específicamente diseñadas para acelerar la hibridación:

- Exención de evaluación ambiental cuando el módulo de almacenamiento se ubique en terrenos en los que la instalación original ya obtuvo declaración de impacto ambiental. Es decir: si tu planta fotovoltaica tiene DIA, el BESS hibridado en su perímetro no la necesita.

- Redefinición de la potencia instalada para evitar tener que cambiar de órgano sustantivo y reiniciar tramitaciones cuando se añade el módulo de almacenamiento.

En la práctica, estas dos medidas pueden reducir a la mitad los plazos de tramitación de un proyecto hibridado frente a un standalone equivalente. Y eso, en un mercado donde la ventana de oportunidad es finita, no es un detalle: es la diferencia entre llegar al mercado de capacidad 2026 o quedarse fuera.

No es casualidad que el grueso del paquete de 814 millones de euros en ayudas al almacenamiento aprobado en España haya ido dirigido prioritariamente a proyectos co-located, dejando una segunda partida —menor— para los standalone.

La fotografía del mercado español 2026: ambos modelos están avanzando

El pipeline español refleja con claridad esta dinámica de doble vía. Los datos publicados por el BOE en los últimos meses muestran un goteo constante de proyectos en ambas tipologías:

- En febrero de 2026, el BOE registró 435 MW de BESS y 31,5 MW de hibridación en una sola semana.

- En marzo de 2026, los proyectos anunciados sumaban 606 MW de BESS y 36 MW de hibridación.

Y los grandes promotores están desplegando portfolios mixtos. FRV anunció en abril de 2026 un plan para alcanzar más de 1,2 GW / 5 GWh en España entre 2026 y 2027, combinando hibridaciones de su flota fotovoltaica existente —como San Serván 220 (56 MW / 225 MWh) y Solanilla (18 MW / 72 MWh) en Extremadura, ambas Ready to Build en el primer trimestre de 2026— con proyectos standalone como los 334 MW / 1.336 MWh distribuidos en seis instalaciones por Barcelona, Girona y Tarragona.

En paralelo, abril de 2026 ha marcado dos hitos comerciales que confirman la madurez del modelo hibridado en España: el primer PPA solar+BESS híbrido firmado entre Zelestra y EDP, y el acuerdo de tolling financiero firmado por Grenergy para el BESS del proyecto Escuderos. Dos contratos distintos —uno merchant-cubierto, otro de tolling puro— que muestran que el mercado ya está aprendiendo a financiar híbridos con estructuras sofisticadas.

Cómo elegir: el modelo según el perfil de inversor

No hay una respuesta universalmente correcta. La elección entre standalone y hibridado depende del perfil del inversor, de los activos previos y del apetito al riesgo. Estos son los encajes más habituales:

- Promotor renovable con cartera fotovoltaica operativa: la hibridación casi siempre gana. Reutilizas acceso a red, capturas el valor del autoconsumo de tu propia generación y aceleras la tramitación gracias al RD 997/2025. Es la vía natural para defender tus parques de la canibalización de precios.

- Fondo de infraestructura con tesis merchant-tolerante: el standalone permite escalar más rápido, sin depender de activos preexistentes, y maximiza el potencial merchant. Suele requerir un optimizer experimentado y un perfil de equity con horizonte largo.

- Inversor de project finance clásico: el hibridado es más bancable cuando se acompaña de PPA o tolling, especialmente en fase inicial del mercado español. Las nuevas reglas de acceso de la CNMC, que distinguen entre capacidad firme y flexible, abren además nuevos esquemas de cobertura.

- Industrial con consumo intensivo: aquí entra una tercera vía —el BESS behind-the-meter para peak shaving y autoconsumo— que abordaremos en próximos artículos del blog.

En Battman Storage, hemos diseñado nuestra propuesta llave en mano —con Gotion High-Tech como proveedor de tecnología de celda LFP Tier-1 y Elecnor como ejecutor de obra civil e instalación eléctrica— para acompañar a nuestros clientes en cualquiera de las dos tipologías. La pieza tecnológica es la misma; lo que cambia es la ingeniería de proyecto, la estrategia de tramitación y el dimensionamiento del EMS. Y eso es, precisamente, lo que aporta valor.

Preguntas frecuentes sobre proyectos BESS standalone e hibridados

¿Un BESS hibridado puede cargarse desde la red, o solo desde la planta solar a la que está asociado?

Sí, puede cargarse desde ambas fuentes. La regulación española permite que el módulo de almacenamiento hibridado opere también con carga desde la red, lo que abre la puerta al arbitraje completo además del autoconsumo de la generación renovable propia.

¿Qué pasa con el punto de conexión cuando se hibrida una planta solar existente?

La hibridación reutiliza el permiso de acceso y evacuación de la planta original sin necesidad de tramitar uno nuevo, siempre que se respete la capacidad ya otorgada. Este es uno de los grandes ahorros de tiempo y CAPEX del modelo, especialmente relevante en un sistema español con nudos saturados.

¿Es más rentable un proyecto standalone o uno hibridado?

Depende de qué métrica miremos. El standalone tiende a generar mayor revenue merchant medio, pero con más volatilidad. El hibridado ofrece ingresos más predecibles y un CAPEX inferior por infraestructura compartida. La TIR final puede ser similar; lo que cambia es el perfil de riesgo y el coste de capital aplicable.

¿El RD 997/2025 obliga a hibridar todos los proyectos?

No. El decreto introduce facilidades para la hibridación —exención de EIA en terrenos con DIA previa, redefinición de potencia instalada— pero los proyectos standalone siguen siendo plenamente viables y necesarios para los nudos donde no existe generación renovable previa con la que hibridar.

¿Battman Storage ejecuta los dos modelos?

Sí. Tanto si trabajas sobre un parque solar existente como si parte del proyecto es un BESS independiente, nuestra alianza estratégica llave en mano —Battman + Gotion + Elecnor— está diseñada para entregar el activo en plazos compatibles con la subasta de capacidad 2026, con química LFP Tier-1 y EMS optimizado para el modelo de negocio que cada cliente persiga.